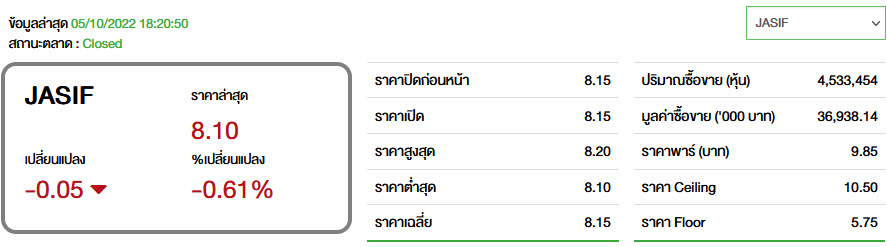

JASIF ไปต่อหรือพอแค่นี้ ?

#JASIF #ทันหุ้น - บล.กสิกรไทย จำกัด (KS) ระบุในบทวิเคราะห์ กองทุนรวมโครงสร้างพื้นฐานบรอดแบนด์อินเทอร์เน็ต จัสมิน หรือ JASIF เพิ่มความเป็นไปได้ของดีลจาก 80% เป็น 100% ที่ปรึกษาทางการเงินอิสระของ JASIF มีความเห็นว่าผู้ถือหน่วยลงทุนควรอนุมัติทั้งสามวาระเพื่อช่วยลดความเสี่ยงในการผิดนัดชำระหนี้เแลกกับผลตอบแทนที่ลดลง สถานการณ์ที่ดีที่สุดสำหรับผู้ถือหน่วยลงทุนของ JASIF ยังคงเป็นดีลที่มีการประกันรายได้ แต่ข้อเสนอใหม่ของ ADVANC ได้ลดผลตอบแทนลง แนะนำ “ถือ” เนื่องจากข้อเสนอใหม่น่าจะจำกัดการเทขาย แต่อัตราผลตอบแทนจากเงินปันผลที่ชะลอตัวลงจะทำให้กองทุนน่าสนใจน้อยลงด้วยราคานี้

มุมมอง KS แนะ “ถือ” ฝ่ายวิจัยคงประมาณการกำไรปกติปี 2565-2567 (ไม่รวมข้อตกลง) ราคาเป้าหมายสิ้นปี 2566 ที่ 8.4 บาท และคำแนะนำ “ถือ” สำหรับ JASIF ในแง่บวก เราเชื่อว่าข้อเสนอใหม่จาก ADVANC และ BBL จะจำกัดราคาหน่วยลงทุนของ JASIF จากการเทขาย ในแง่ลบ อัตราตอบแทนเงินปันผลที่ลดลง ทำให้ JASIF มีความน่าสนใจน้อยลงในกลุ่มนักลงทุนที่มองหาผลตอบแทนในระดับสูง

► เหตุการณ์ เมื่อวันที่ 20 ก.ย. JASIF จัดการประชุมก่อนการประชุมวิสามัญผู้ถือหุ้น ในวันที่ 7 ต.ค. เพื่อชี้แจงรายละเอียดของข้อตกลงโดยไม่มีการลงคะแนน เมื่อวันที่ 26 ก.ย. JASIF ได้แจ้งการเปลี่ยนแปลงวาระการประชุมวิสามัญผู้ถือหน่วยลงทุนจากสองวาระหลักเป็นวาระเดียว โดยมีสามวาระย่อยตามที่ผู้เกี่ยวข้องร้องขอ เมื่อวันที่ 30 ก.ย. ที่ปรึกษาทางการเงินอิสระของ JASIF ได้ให้ความเห็นเกี่ยวกับข้อตกลงดังกล่าว

► สรุปรายงานของที่ปรึกษาทางการเงินอิสระ ที่ปรึกษาทางการเงินอิสระ (IFA) ของ JASIF เห็นว่าผู้ถือหน่วยลงทุนควรอนุมัติทั้งสามวาระเพราะจะชวยลดความเสี่ยงจากการผิดนัดชำระหนี้ที่อาจเกิดขึ้นจาก JAS แลกกับผลตอบแทนเงินสดที่ลดลงจาก AWN ซึ่ง ADVANC ถือหุ้น 100%

► จะเกิดอะไรขึ้นต่อไป? ( เหตุการณ์สําคัญครั้งต่อไปคือวันที 7 ต.ค. ซึ่งเป็นวันก่อนการประชุมวิสามัญผู้ถือหน่วยลงทุน โดยอาจเป็นการแสดงให้เห็นถึงความตั้งใจของผู้ถือหน่วยลงทุนรายย่อยและเป็นการให้ความเห็นแก่กองทุนสําหรับการประชุมวิสามัญผู้ถือหน่วยลงทุนทีจะมาถึงจากนั้น เหตุการณ์ทีสําคัญทีสุดคือการประชุมวิสามัญผู้ถือหน่วยลงทุน ในวันที 18 ต.ค.

► การประชุมวิสามัญ ผู้ถือหน่วยลงทุนที่ไม่รวมของ JAS จะต้องลงคะแนนเสียงในสามวาระ ได้แก่ 1) ความยินยอมในการโอนกรรมสทธิจาก JAS ไปยัง AWN และข้ออื่น ๆ เช่น การห้ามค้าแข่ง 2) การสิ้นสุดการประกันรายได้ เพื่่อแลกเปลี่ยนกับการต่อสัญญาเช่ การชำระค่าเช่าล่วงหน้า และเงื่อนไขเงินกู้ใหม่ และ 3) การยกเลิกข้อกําหนดอื่น ๆ ในสัญญา การพิจารณาวาระที่สองและสามจะเกิดขึ้นต่อเมื่อ 1) จํานวนผู้ถือหน่วยลงทุนที่เข้าร่วมมีสัดส่วนมากกว่าหนึ่งในสามของจํานวนหุ้นที่ชําระแล้วรวม JAS และ 2) ผู้ถือหน่วยลงทุนที่มาประชุมมากกว่า 3 ใน 4 ลงคะแนนเสยงอนุมัติในวาระที่ 1

► ไปต่อหรือพอแค่นี้ หากทั้งสามวาระได้รับการอนุมัติ (สัญญาน่าจะเปลี่ยนเป็นสัญญาซื้อขายที่แน่นอน หลังจากนั้น ADVANC จะเสนอให้ กสทช. อนุมัติ ซึ่งอาจใช้ เวลา 3-4 เดือน อย่างไรก็ตาม หากผู้ถือหน่วยลงทุนของ JASIF อนุมัติทุกวาระยกเว้นวาระที่ 2 (การยุติการประกันรายได้) จะขึ้นอยู่กับการพิจารณาของ ADVANC ว่าจะเดินหน้าดีลต่อหรือไม่

► มุมมองของฝ่ายวิจัย จากความคืบหน้าล่าสุดทั้งหมด ตอนนี้ กําหนดความน่าจะเป็น 100% ที่ข้อตกลงจะเดินหน้าต่อ ในขณะเดียวกัน ยังเชื่อว่าสถานการณ์ที่ดีที่สุดสำหรับผู้ถือหน่วยลงทุนคือ ADVANC จะเดินหน้าดีลต่อแม้ไม่มีส่วนลดค่าเช่าก็ตาม อย่างไรก็ตาม ความแตกต่างของ DPU จากข้อเสนอใหม่ของ ADVANC บนเงือนไขการกู้ยืมใหม่ของ BBL นั้นแคบลงมากเมื่อเทียบกับกรณีพื้นฐานของฝ่ายวิจัย

► สมมติฐานของฝ่ายวิจัย ความแตกต่างระหว่างมูลค่าปัจจุบันของ DPU จนถึงสนปี 2580 (6.62 บาท) และต้นทุนการเข้าซื้อกิจการที่เสนอโดย ADVANC ที่ 8.5 บาท น่าจะสะท้อนให้เห็นถึง 1) ระดับ premium ที่แน่นอน และ 2) การต่ออายุสัญญาเช่าทีอาจเกิดขึ้นหลังปี 2580 นักวิเคราะห์กลุ่มโทรคมนาคมของฝ่ายวิจัยคํานวณมูลค่าเพิ่มที่อาจเกิดขึ้นในระดับทีแข็งแกร่งของข้อตกลงที่ 21.2 บาทต่อหุ้นของ ADVANC ซึ่งแบ่งเป็น 14.9 บาท จากการรวมกันของรายได้ค่าใชจ่ายในการดําเนินงาน (opex) และ ตัวเลขแนวทางงบลงทุน (CAPEX) 3.77 บาท จากการไม่รับประกันรายได้ และ 6.62 บาท จากมูลค่าปัจจุบันของเงินปันผลของ JASIF

► ด้านความเสี่ยงขาขึ้น ( ได้แก่ 1) การอัดฉีดสนทรัพย์จากผู้สนับสนุนรายใหม่ (ADVANC) และ 2) การต่ออายุการเชาหลังปี 2574 จาก JAS หรือหลังปี 2580 จาก ADVANC